Låna till kontantinsatsen

När du köper bostad får du maximalt låna upp till 85% av bostadens värde; det så kallade bolånetaket. De resterande 15% kallas kontantinsats och ska som namnet antyder betalas kontant, det vill säga direkt vid köpet. Bolånetaket gäller dock endast för bostadslån, och det finns därmed inget som hindrar att du tar andra blanco- eller privatlån för att få ihop pengarna. I denna guide berättar vi mer om att låna till kontantinsatsen.

Kontantinsatslån upp till 600 000 kr

Hos Sambla kan du som ska köpa en bostad ta kontantinsatslån upp till 600 000 kr. Här kan alla ta ett kontantinsatslån, oavsett om du ska köpa lägenhet, hus eller sommarstuga. Ska du dessutom genomföra en renovering, då kan Sambla hjälpa till med finansieringen för det.

Banker som lånar ut till kontantinsatsen

4.7

(1963 omdömen)

4.7

(1963 omdömen)

Statistik

| Lägsta lånebelopp | 1 000,00 kr |

|---|---|

| Högsta lånebelopp | 600 000,00 kr |

| Genomsnittlig frånränta | 16,26 % |

| Genomsnittlig tillränta | 21,77 % |

| Genomsnittlig uppläggningsavgift | 371,90 kr |

| Genomsnittlig administrationsavgift | 29,76 kr |

| Direktutbetalning | 14 långivare (66,67 %) erbjuder direktutbetalning |

| Direktutbetalning dygnet runt | 6 långivare (28,57 %) erbjuder direktutbetalning dygnet runt |

| Utan UC | 14 långivare (66,67 %) använder inte kreditupplysningar från UC |

| Betalningsanmärkningar | 15 långivare (71,43 %) accepterar betalningsanmärkningar |

| Unga lånetagare | 15 långivare (71,43 %) accepterar låntagare under 20 år |

Jämför långivarnas data

Här kan du jämföra villkoren hos olika banker när du tar ett kontantinsatslån:

| Lendo |

4,95 %

23,00 %

|

|---|---|

| Kredio |

22,95 %

|

| Flexkontot |

21,95 %

|

| Sambla |

4,50 %

21,99 %

|

| Northmill |

7,90 %

21,90 %

|

| Enklare |

4,50 %

22,00 %

|

| Fairlo |

22,00 %

|

| Saldo |

22,00 %

|

| Creditstar |

20,00 %

|

| Lumify |

22,00 %

|

| Loanstep |

20,00 %

22,00 %

|

| Binly |

22,00 %

|

| Ferratum |

22,00 %

|

| Credifi |

22,00 %

|

| Tomly |

22,00 %

|

| Banky |

21,95 %

|

| Merax |

18,95 %

|

| Brixo |

21,95 %

|

| Plus1 |

7,00 %

22,50 %

|

| Northmill samlingslån |

4,95 %

23,00 %

|

| Bank Norwegian |

5,99 %

18,99 %

|

Kontantinsats – vad är det?

Ett bolån är ett lån där huset eller lägenheten som du lånar till ställs som säkerhet till lånet. Detta betyder i praktiken att banken äger en del av din bostad och kan tvinga dig att sälja den om du skulle få problem med att följa avbetalningsplanen. Lån med säkerhet har mycket lägre risk än de utan säkerhet, och bolån anses extra säkra då du ju knappast kan ta med dig bostaden och försvinna ut ur landet. Därför har bolån en mycket låg ränta.

Hela konceptet med bolån bygger på att bostaden är värd minst så mycket som lånet är på. Eftersom bostadsmarknaden rör sig och priserna går upp och ner är det därför viktigt med en viss marginal så att bostadens värde fortfarande är högre än lånet även om värdet går ner.

Detta lärde sig bankerna den hårda vägen under den stora finanskrisen 2007 – 2008. Denna kris utlöstes av att bolånemarknaden i USA kollapsade efter att det under en lång tid hade det varit väldigt lätt att få ett bolån. Många låntagare hade trots begränsade inkomster fått låna upp till hela bostadens värde, och när lågkonjunkturen kom så kunde de inte betala.

För att minska risken för att något liknande skulle hända i Sverige införde Finansinspektionen år 2010 ett bolånetak som innebär att ett bolån får vara på maximalt 85 procent av bostadens värde, oavsett om du köper ett hus eller en lägenhet. Resterande 15%, kallas kontantinsats och ska betalas kontant vid köpet. Bolånetaket och den relativt höga kontantinsatsen är omstridd och många anser att den stänger ute framförallt unga från bostadsmarknaden.

Är kontantinsats och handpenning samma sak?

Handpenning är en delbetalning som görs i samband med kontraktsskrivningen, som en slags bekräftelse på att köpet ska genomföras. Den är oftast på 10 procent av köpesumman men kan egentligen vara på vilken procentandel som helst som säljaren och köparen kommer överens om. Om det är en snabb affär kan huset eller lägenheten till och med säljas utan handpenning. Kontantinsatsen däremot bestäms av banken som står för bolånet och måste minst vara på de 15 procent som Finansinspektionens kräver. Säljaren däremot har inget med kontantinsatsen att göra.

Tvärtom vad många tror är alltså kontantinsats och handpenning två helt olika saker, även om båda måste betalas kontant. Dock kan du räkna in handpenningen i kontantinsatsen, det vill säga har du betalt 10 procent i handpenning kontant behöver du endast betala 5% till kontant och kan finansiera resten av bostadsköpet i ett bolån.

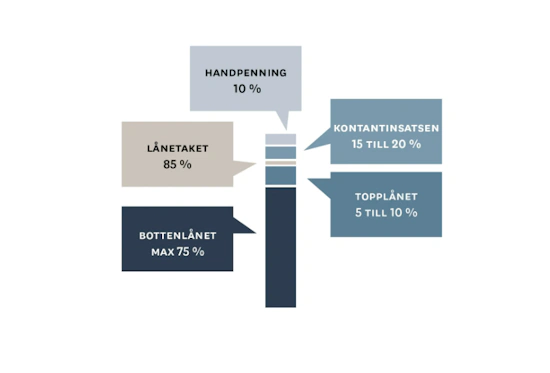

Här kan du se en illustration som är hämtat från Bjurfors.se som illustrerar hur stora de olika delarna i ett bolån avser.

Kan man låna till kontantinsatsen?

I många städer i Sverige är bostadspriserna höga vilket innebär kontantinsatser på flera hundra tusen. Har man inte de besparingarna kan ett så kallat kontantinsatslån vara den enda vägen till en bostad. Det kan låta lite motsägelsefullt att man kan låna till kontantinsatsen när hela poängen med den är just att begränsa belåningen. Dock gäller bolånetaket specifikt bolån, alltså lån med den aktuella bostaden som säkerhet. Det finns inga lagar som reglerar var de pengar du betalar kontantinsatsen med kommer ifrån. Du kan därför låna dem, antingen från banken som ger ut bolånet, eller från någon annan källa.

Kan man låna till hela kontantinsatsen?

Storleken på kontantinsatslån är inte reglerad av någon lag. Däremot har många banker sina egna regler och riktlinjer. Till exempel sätter flera aktörer en gräns på 10 procent av bostadens värde. Detta innebär att du har 85+10 = 95 procent av värdet i lån.

Kontantinsatslån – ett privatlån utan säkerhet

Lånet till kontantinsatsen är inte knutet till bostaden och är därmed ett lån utan säkerhet; ett så kallat blancolån. Detta innebär att ett kontantinsatslån har högre ränta och kortare löptid, jämfört med ett bolån. Kontantinsatslånet är tänkt att kunna betalas av i sin helhet utan att bostaden säljs och därför kommer det ställas krav på att du har en tillräckligt hög inkomst när du skickar in din låneansökan. En riktlinje kan vara att du ska ha en årsinkomst före skatt som är större än den aktuella lånesumman.

Banker som låter dig låna till kontantinsatsen

Här kan du jämföra vilka banker som du kan ta ett kontantinsatslån hos:

- Sambla - Ansök om kontantinsatslån från 5000 - 600 000 kr - Räntesats om 3,06 - 29,99 %.

- Lendo - Ansök om kontantinsatslån från 10 000 - 600 000 kr - Räntesats om 3,25 - 32,49 %.

- Advisa - Ansök om kontantinsatslån från 5000 - 600 000 kr - Räntesats om 3,06 - 29,99 %.

- Enklare - Ansök om kontantinsatslån från 5000 - 600 000 kr - Räntesats om 2,95 - 26,50 %

- Axo - Ansök om kontantinsatslån från 5000 - 600 000 kr - Räntesats om 2,95 - 26,00 %

Eftersom kontantinsatslån är dyra bör du sträva efter att låna så lite som möjligt och betala igen så snabbt du kan. Ett knep för att minska kostnaden är att ha koll på marknadsvärdet på liknande lägenheter eller hus. Stiger värdet på din bostad kan du nämligen be en mäklare att omvärdera bostaden. Bolånetaket blir då 85 procent av det nya värdet, vilket gör att du kan öka storleken på ditt bolån och använda pengarna du får till att betala av kontantinsatslånet.

Skillnaden mellan kontantinsatslån och handpenningslån

Många blandar ihop handpenningslån och kontantinsatslån. De två typerna av lån vänder sig dock till olika grupper och har olika villkor. Handpenningslånet vänder sig främst till dig som redan har en bostad men som ska flytta. Eftersom handpenningen på den nya bostaden ofta betalas innan den andra bostaden är såld uppstår ett likviditetsproblem. Många banker kan då hjälpa dig med ett lån till handpenningen som du återbetalar när du såld den befintliga bostaden.

Om du ska köpa en ny bostad och inte har fått sålt ditt gamla boende än så kan du ta ett överbryggningslån. Överbryggningslån är ett tillfälligt lån som hjälper dig att finansiera ditt nya bostadsköp, även om ditt gamla boende inte är sålt än.

Topp 3 låneförmedlare när du ska ta ett kontantinsatslån 2026

Kontantinsatslån för- och nackdelar

Syftet med kontantinsatsen är just att minska hushållens belåning och risken för att människor hamnar i ekonomiska problem. Att runda denna regel med hjälp av ett kontantinsatslån är därför riskfyllt och dyrt. För många finns dock inget alternativ för att komma in på bostadsmarknaden. Tänk dock på att du aldrig kan vara säker på att priset på bostaden går upp, Därmed är risken är stor att du inte får tillbaka hela kontantinsatslånet. Nedan finns fördelar och nackdelar med kontantinsatslån sammanfattade.

Fördelar

- Möjliggör för fler att komma in på bostadsmarknaden

- Ökar hur stort bolån du kan få

Nackdelar

- Risk för att du blir överbelånad

- Höga räntekostnader

- Risk att du inte får tillbaka kontantinsatsen vid försäljning

Vanliga frågor om kontantinsatslån

Ja, du kan ta blancolån för kontantinsatsen. Kom ihåg att det inte är alla banker som låtar dig ta ett blancolån som ska finansiera kontantinsatsen.

Du vänder dig till en låneförmedlare eller långivare som erbjuder privatlån och ansöker om så mycket pengar du behöver till insatsen

Nej, du får som mest låna 85 % av bostadens värde

Ja och nej. Väljer du att teckna ett privatlån för att bekosta din kontantinsats så kommer det inte krävas någon säkerhet. Om du däremot väljer att teckna ett regelrätt kontantinsatslån hos storbankerna så kommer dem kräva din nuvarande eller nya bostad som säkerhet för lånet.

Att låna till kontantinsatsen är riskfyllt och dyrt. Du bör endast ta ett sådant lån om det är din enda möjlighet för att få en bostad.

Det beror på hur prisutvecklingen på din bostad ser ut. Under de senaste årtiondena har bostadspriserna i storstäder ökat kraftigt och de flesta som sålt bostäder har fått tillbaka allt de lånat med råge. Idag är marknaden osäker och risken att du inte får tillbaka kontantinsatsen är stor.

Handpenningen betalas till säljaren via dennes mäklare.

Kevin W

Senast uppdaterad 2026-05-20Kevin har under flera års tid skrivit artiklar och nyheter inom konsumentkrediter. Hans mål är att göra ekonomiska begrepp och koncept enkla att förstå, så att du kan ta välutbildade beslut innan du tecknar ett lån.

Källor

- https://www.riksbank.se/globalassets/media/rapporter/ekonomiska-kommentarer/svenska/2022/bostadspriser-och-ranteforvantningar.pdf

- https://www.riksbank.se/sv/om-riksbanken/historia/finanskrisen-2007-2010/

- https://www.konsumenternas.se/lan--betalningar/lan/bolan/innan-du-tar-ett-bolan/

- https://www.sbab.se/1/privat/kundservice/service/ansoka_om_bolan/overbryggningslan.html

- https://stories.bjurfors.se/handpenning-och-kontantinsats-vad-ar-skillnaden

Registrera dig för vårt nyhetsbrev

Få tips, erbjudanden och mycket mer direkt på mailen.